【SocialBeta 营销周报】精选每周平台要闻、报告数据、案例以及栏目主编荐读,旨在为处于剧变当中的营销从业者和品牌操盘手提供更具启发式的内容和观点。

文末添加 SocialBeta 趋势小助手微信:reportsocialbeta,备注【0917】,获得本期部分精选报告合集。

栏目主编推荐

①超级增长体系:兴趣电商时代,品牌全域电商增长方法论

推荐理由:基于过去上百个抖音营销增长全案的操盘经验,资深抖音操盘手@飞扬 提出「品牌增长五力模型」理论。具体来看,分别为赛道力、爆品力、内容力、经营力和渠道力。其中,「内容力」对品牌而言最为稀缺,也越来越受到重视。对此,作者认为,在兴趣电商时代品牌的增长法则就是「壹零法则」,内容是「1」,流量是「0」,内容承载了消费心智,打造了爆品热度,拉升了品牌势能,而流量放大了内容所创造的势能效应,最终内容驱动品牌有效增长。

②如何做消费者洞察?

推荐理由:消费者洞察,从来都是品牌营销工作不可或缺的一环。从营销传播的角度来看,消费者洞察被定义为:从产品及品牌出发,以某种社会现象为原点,找到目标人群的情绪势差,并对其进行某种形式的演绎。对此,资深策略人@藏锋 依照此将消费者洞察的方法拆解 4 个步骤,并结合实际案例进行例举解析。

③广告公司,哪有不靠作品说话的啊 | Agency of the Month

推荐理由:【Agency of the Month】栏目,结合 SocialBeta「案例一周」上榜案例以及代理商作品产出、趋势观察 ,为大家推荐每月值得关注的代理商。回顾 8 月的品牌营销动作,七夕、亚运会成为品牌营销热点,Blank、技能冷却(COOLDOWN)、GOODZILLA 意类等 12 家代理商均有优质作品上榜。欢迎点击原文链接,查看更多过往案例详情及公司在招职位推荐。

值得一看的数据报告

①最具价值中国品牌,瑞幸、珀莱雅、SHEIN......首登百强!

凯度集团发布 2023 年凯度 BrandZ 最具价值中国品牌 100 强榜单及完整报告。2023 年,榜单品牌 100 强总价值达 1.01 万亿美元,自 2019 年以来增长了 13%。

在榜单前十位中,腾讯连续 3 年位居榜首,品牌价值达 1441.09 亿美元。阿里巴巴(901.86 亿美元)、茅台(884.27 亿美元)、抖音(466.41 亿美元)分列 2-4 位。中国移动(316.76 亿美元)自 2019 年后首次冲入榜单前五。

在今年的榜单中,有 11 个新上榜或回归品牌。其中,全球时尚品牌希音(SHEIN)排名最高,凭借 215.80 亿美元的品牌价值,位列百强榜中的第 12 位。希音将北美和欧洲年轻消费者作为自己的核心目标人群,业务主要扎根于海外市场,品牌能够以最优惠的价格将最新潮流服饰快速推向市场,突破性地结合了快捷、时尚和平价三大成功要素,获得了颠覆性的成功。此外,首登百强的品牌还有红旗、瑞幸咖啡、微医、康师傅及珀莱雅。

今年增长最快的 10 个品牌来自八个行业,包括电信服务、消费科技与服务平台、旅游服务、物流、酒类、服饰、媒体和娱乐,及食品饮料。其中,电信服务品牌中国移动增长最快,品牌价值同比增长 38%;旅游预订网站品牌携程紧随其后,品牌价值同比增长 31%。同样登上增速榜的还有中国南方航空和中国东方航空,随着 2023 年旅游预订需求强劲复苏,这些品牌亦因此增速迅猛。

从行业层面来看,今年榜单共涉及 21 个行业,其中,媒体和娱乐行业再次成为榜单上品牌价值份额占比最多的行业。媒体和娱乐、零售、金融服务和酒类这四大行业合计贡献了近三分之二的中国百强品牌总价值。

在今年,银行和保险行业在统计过程中合并成了「金融服务」行业,目前这一行业包括 14 个品牌,在所有行业上榜品牌数中位居首位。此外,酒类行业继续保持增长势头,共有 11 个品牌上榜。其中,茅台和五粮液(第 24 名,103.02 亿美元)在品牌价值上处于领先,青岛啤酒增长最快(第 58 名,32.49 亿美元)。

②新中产人群洞察报告:90 后成主力,精神文化消费需求凸显

QuestMobile 发布《2023 新中产人群洞察报告》。数据显示,截止到 2023 年 7 月,25-40 岁之间、身处三线及以上城市、线上消费能力 1000 元及以上、线上消费意愿为中、高的新中产人群规模已经达到 2.45 亿。

从年龄分布来看,90 后已经超过 80 后成为新中产主力,近 8 成为已婚群体。北京、上海、成都、重庆、广州为前 5 大分布城市。

用网情况方面,新中产人群 APP 的使用时长、使用个数均远超全网平均水平,全天内,9 点-21 点之间均维持较高的活跃度。近 3 成新中产人群使用价格在 5000 元以上的高端手机,同时,他们是华为手机的重要人群,占据着华为手机在全网超二成的终端用户。

在行为偏好上,新中产人群追求品质生活,涉足领域多元,娱乐、旅游、生活、购物领域偏好凸显。在通过到店、到家服务,提升自身物质生活的同时,他们对自身精神文化、生活内核的丰富需求进一步提升。数据显示,摩天轮票务、秀动和万达电影 APP 中新中产人群占比超过五成。

新中产人群花费近 50% 的时间用于线上娱乐,多用于浏览短视频、在线视频和新闻资讯等,抖音、爱奇艺、腾讯视频为新中产主要的娱乐阵地。数据显示,该人群在爱奇艺、哔哩哔哩、今日头条的活跃渗透率逐渐加深。

出行方面,随着旅游 PGC、UGC 内容日益丰富,持续激发新中产人群的出游意愿,出境游成为他们的热门关注点。其中,交通便利、距离相对较近的亚洲旅游地成为最受新中产人群喜爱的出境游目的地。

在消费品类上,养生、健康食饮在新中产人群中愈发受到关注,钙、维生素是其重点关注的营养品类型。与此同时,精致的妆容搭配独特的香氛是新中产人群自我展现的重要方式之一,在美妆细分品类中,他们对香水彩妆内容的关注度较高。数据还显示,与全网相比,新中产人群对于男士彩妆、男士护肤的倾向也越发显著,内容关注度 TGI 均大于 110。

在家电细分品类中,新中产人群更愿意选购支持联网的家居产品,物联网相关的智能家居类 APP 贡献主要流量,同时,具备多功能、集成等特质的家电产品受到青睐。新能源汽车在新中产人群中的普及率超四成,在品牌选择上,该人群更倾向于极氪、小鹏、理想为代表的国产自主品牌和造车新势力品牌。

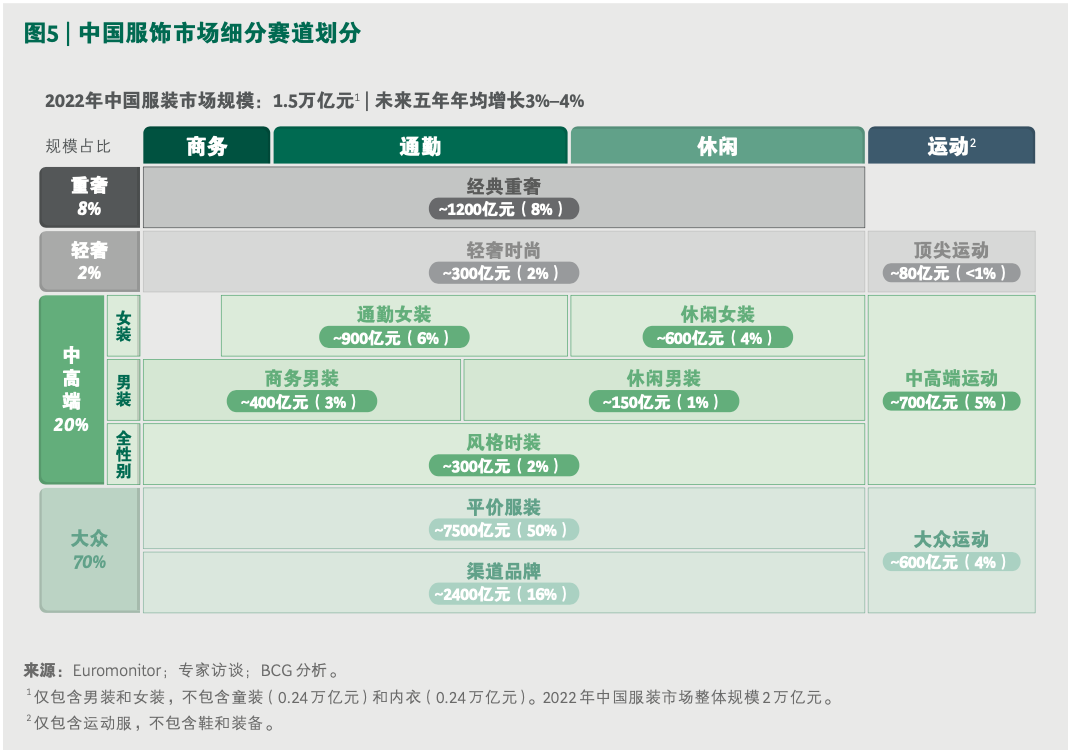

③中国时尚行业的下一个十年:12 大赛道,跑出差异化品牌定位

BCG 发布系列报告第三篇《中国时尚的下一个十年:细分赛道的演进与机会》,以赛道视角切入,为服装企业在未来赛道选择和增长策略上,带来启发。

报告指出,随着中国时尚行业迈入「时尚需求深化期」,市场格局将加速重塑。城市间时尚需求分层,高线城市消费者时尚度跃升,不再满足于国际大牌经典设计,对设计独特的「时尚尖货」需求提升,轻奢赛道进一步分化出精品设计师品牌,并持续渗透;本土化低线市场,时尚消费理性。

同时,伴随着生活方式演变,「跨风格搭配」需求增加,根据 BCG 2023 年调研,绝大多数中高端服饰消费者表示,生活场景正在加速多元化、丰富化,攀岩、飞盘、路冲等新场景融入,他们希望服饰能在短时间内满足不同场景间的切换。在这一趋势下,「运动休闲」和「新式通勤」两大风格增长强劲。

商业体格局的演进也为传统服饰品牌转型带来压力,购物中心业态预计未来将持续领涨,潮奢型购物中心及网红街区的兴起,带动具有调性和话题度的品牌崛起,海外设计师品牌和潮牌进驻中国节奏加快,本土设计师品牌和精品买手店加速涌现。

市场格局的演进,带来了不同赛道的分化和差异化涨势。报告结合价格带、品牌风格、性别,切分 1.5 万亿元的中国服饰市场,细分出 12 大赛道,并就赛道趋势和机会展开详解。

以价格带分段为例,重奢品牌具备极高的品牌壁垒,头部效应愈发显著;轻奢赛道精品设计师品牌呈快速增长态势,但从规模看较难突破小众基因;大众市场加速整合,未来将出现极致效率之争,线上品牌不断挤占平价品牌份额;中高端价格段品牌更迭更为频繁,且国际本土同场竞技,一方面建立新品牌的机会更大,但另一方面,相比起大众品牌消费者付出了更多溢价,更难被「取悦」,品牌也因此更易被新潮品牌取代。

此外,在中高端价格带,男女装赛道呈现出截然不同的发展趋势,这主要是底层需求不同导致,女性客群属于「品类内心智」,而男性客群属于「品类外心智」,进而导致女装中具备独特竞争力的品牌崛起,而男装则被全性别时装品牌、运动品牌、品类品牌分流,独立男装品牌整体规模相对较小。

④中国香水行业研究白皮书:高端化趋势延续,消费人群进阶分化

颖通集团携手凯度中国联合出品《2023 中国香水行业研究白皮书》。结合行业最新数据和消费者调研数据进行全面分析与解读,聚焦香水行业发展趋势。

报告指出,随着市场活跃度回暖,部分高端品牌进入沉淀稳定期。一方面,本土香氛品牌增多,数据显示,今年 1-6 月进入淘系京东 TOP100 的中国香水品牌有 3 成为新晋品牌。另一方面,一些香水品牌开始追求精细化的品牌塑造,新品开发和运营沟通。

此外,香水高端化趋势仍在延续,增长价位段进一步向上迁移。数据显示,主流电商平台淘系和京东 2022 年 1-6 月,售价 800+ 价位段占比显著提升,到 2023 年 1-6 月,高占比提升价位段集中到 1000+。

消费者方面,随着外出场景增加,香水使用场景也更为广泛。调研中有 70%的消费者表示使用香水的频率增加,超半数的香水用户会在外出社交场景用香,其中,「穿香」参加朋友聚会的场景比例达 66%。在消费上,有近半数的受访者表示,他们在香水上的消费更多了,这一比例高于去年调研中的 36%。

有 50% 的香水用户,由于进入人生新阶段而购买首支香水,例如成年、毕业、工作等,对于品类的认知相对较为简单。有 70% 的用户表示对香水不太了解,倾向于选择「不出错、易辨认」的香水,以国际大牌、基础大众香型为主。而随着对品类了解的不断深入,部分香水用户开始出现分化,追求小众个性以表现品味。这类进阶并非随着年龄、用香年限而自然产生,而是基于香水使用和消费的成熟度来划分。

从信息的获取方式来看,超半数的基础阶段消费者尝试通过各种渠道,习惯性获取品类信息,这一比例在自身消费者中达到 86%。调研中,消费者普遍认为缺少获取用香建议的渠道。特别对于有更高要求的资深用户(22%),他们期待通过品类专家确认自己的选择。

⑤2023 新茶饮品牌洞察白皮书:「品牌+会员+产品」模式驱动增长

安永咨询发布「体验驱动增长」系列观察之《2023 年新茶饮品牌洞察白皮书》,解析新茶饮行业的现状及发展趋势。

报告数据显示,2022 年 12 月在业的新茶饮门店总数约 48.6 万家,相比 2020 年年底的 37.8 万家,增长超过 28% ,新茶饮市场快速恢复。2023 年有 83.7% 的中国新茶饮消费者表示未来消费频率将维持现状或变高,未来五年,新茶饮市场规模年复合增长率有望继续保持疫情前两位数的高速增长,市场将迎来新一轮做大规模的窗口期。

与此同时,低线城市展现潜力。数据显示,2022 年起,新茶饮品牌在三线及以下城市的门店数量占比超过半数,同时在一线与新一线城市中,门店数量占比都有一定程度的下降。但截止今年上半年,三线及以下城市的万人平均茶饮门店数仍较一线城市有较大的差距,同时下沉市场消费者的人均咖啡因摄入也远低于高线城市。随着高线城市的品牌竞争白热化,低线城市乃至乡镇市场是品牌可见的未来增长动力。

另一方面,出海成为新茶饮品牌的又一增长路径。截止 2022 年 6 月,某头部下沉品牌海外门店数量已经超过 1000家,同时也有多个品牌海外在业门店数量超过百家。如今,新茶饮 CR10 中过半的品牌都进行了全球化布局的拓展尝试。

消费者方面,据安永调研估算,2022 年中国新茶饮用户规模接近 3.8 亿,其中 90 后消费者占比超过 7 成,Z 世代用户连续 3 年占比增长,正成为最强力的消费群体。同时,女性用户占比约为 75%,一定程度上展现出其背后独立、自主、为情绪买单的消费逻辑。

场景方面,品牌需要基于消费者追求美好生活的愿望,拆解细分场景,如社交与独处场景、逛街与办公场景等,发掘消费者的体验路径和真实需求,并分析在不同场景环境下消费者可能经历的消费心理与决策依据,从而提升不同场景下的触达效率与用户体验。

面对日益激烈的竞争,报告指出,新茶饮品牌主要以「品牌运营+会员运营+产品运营」的模式驱动增长。品牌运营,是以长短期营销活动结合的方式进行 IP 联名、事件营销以及品牌故事渗透;会员运营,以会员体系、会员积分以及会员权益为核心,延长消费者生命周期以及提升会员生命周期价值;而在产品运营侧,品牌需要在不断研发新产品的同时快速复制竞争对手的优势产品增强品牌的护城河,为消费者提供多种选择。

优秀案例精选

本周上榜的有霸王茶姬、YIN 隐、转转等 6 个品牌。

长按以下二维码

添加 SocialBeta 趋势小助手

备注【0917】

获取本期报告部分精选内容

公司机构和个人投稿,或者对于栏目的升级有更多建议,欢迎联系栏目主编 Juni(juni@socialbeta.com)。未来,我们希望有更多内容合作伙伴和读者加入荐读,让更多有价值的好内容被更多人看到。